【编者按】9月13日,由北京开卷举办的第九届出版高层论坛在京举办,北京开卷常务副总裁杨雷发布了2021年1—8月国内外图书零售市场趋势。

整体市场:拉动市场的核心逻辑变成定价,市场集中度不断加强

从供需两端来看,整体市场的需求总量保持稳定。不同的需求量以及增长速度,对于出版单位在经营过程中的资源投入逻辑、新品投放逻辑,可能都会有所不同。

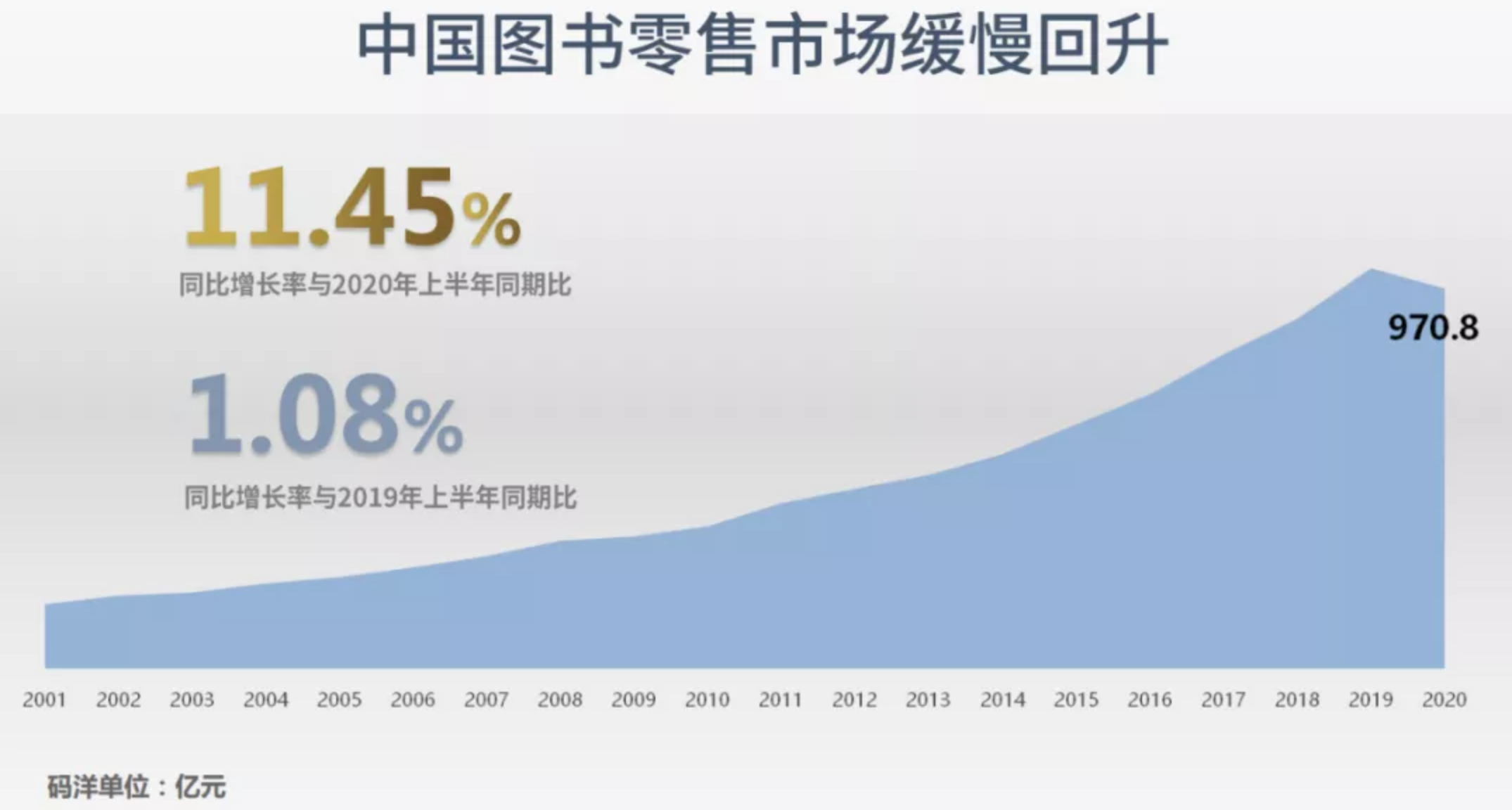

今年上半年,整个图书零售市场较2020年1—6月,同比上升11.45%。这意味着我们的市场在增长,但对比2019年只有1.08%增长来看,市场恢复刚刚到达2019年的水平。如果往前推20年,整个市场一直保持近10%以上的高速增长。

从这点来讲,市场需求的变动,已然发生了一些变化,它不再是高速增长的状态,尽管有所恢复,但恢复的总体量级还是在稳定的水平,并没有预想的恢复到疫情之前的情况。1—6月,市场实现了10%以上的增长,正在不断恢复;1—8月,我们初步推算的同比增长率在6%左右。

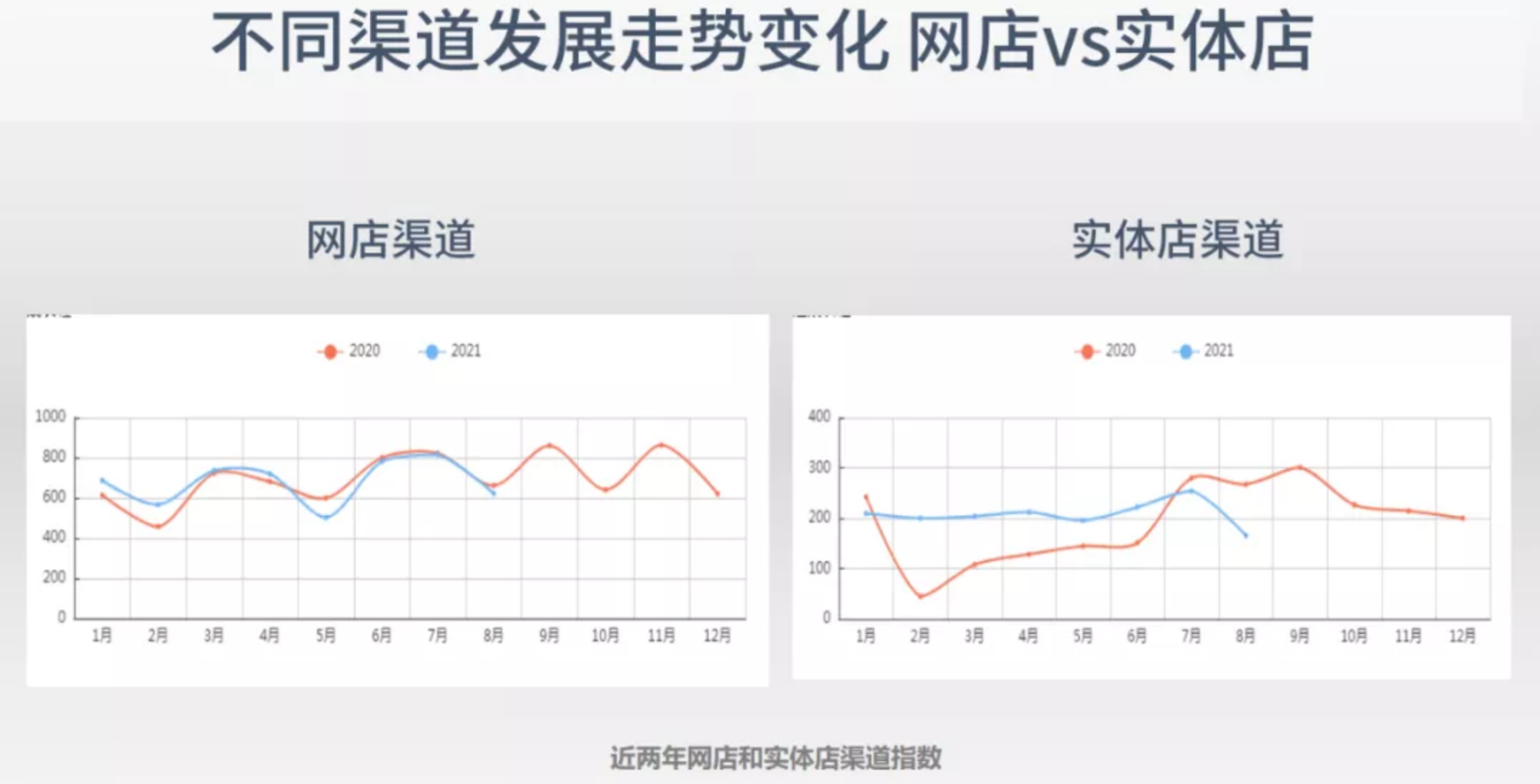

从网店与实体店渠道的对比来看,实体店经历了7、8月的高峰期,但依然没有恢复到2019年的整体水平。网店渠道的整体规律与去年相差无几,但我们看到从6月开始,网店蓝色线的指数情况低于去年同期,也就意味着网店的高速增长其实已经停止,而实体店渠道整个周期和规律性基本被打破,像往年的7月、8月、9月是市场高峰期,但从今年来看,市场高峰期并没有如期而至,而是平一些,8月甚至有比较明显的同比下滑。

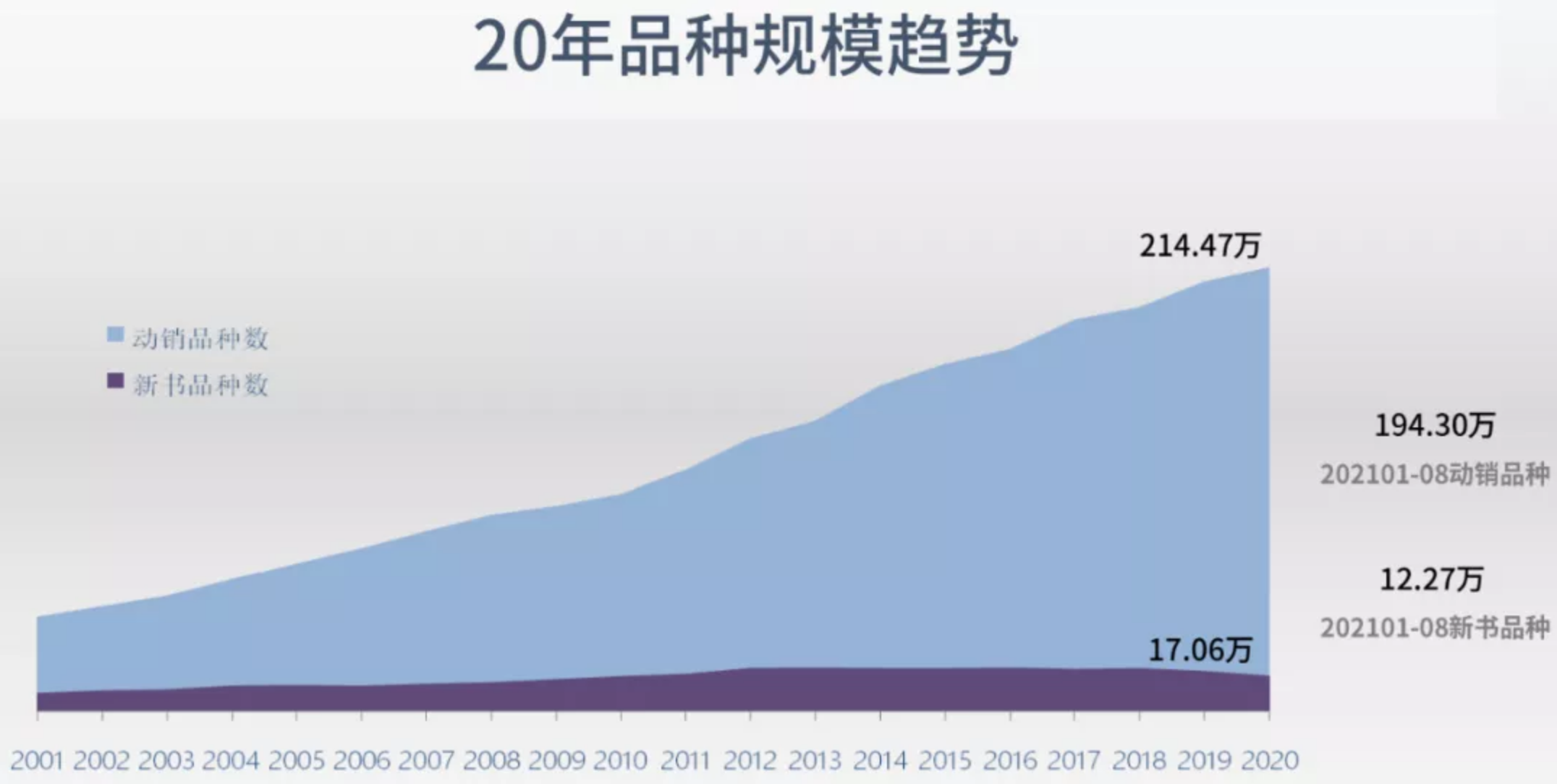

从供给端来看,总供给量在不断上升,因为每年都有不同的新书品种进入市场,同时老的品牌一直持续在动销。总体来看,总的动销品牌数近几年在不断提升,2020年动销总品种数已达到214.47万,今年1—8月有194.30万种。

从2013年开始,新书品种连续两年增长稳定,近两年,新书投入水平已经在不断下滑了。这也就意味着整个市场总供给量在不断地上升,但新书整体投入在下降。

我们把市场上的200多万动销品种一本一本打开来看,会发现一个特别有意思的情况,在任何一个行业,“二八定律”都是存在的,但图书产业远远超过了“二八定律”,前5%的品种能够创造50%多的市场回报,这并不可怕,最可怕的是集中度在不断加强,这意味着尽管我们有200多万品种在动销,但中后部品种的市场总份额在不断地压缩。

出版单位有一定的产品结构,有爆品、中部、后部产品。我们不可能像以前那样,粗放地每本书都印五六千册,加印都是三四千册,因为中部产品的敏感度在不断加强,要求我们对不同品类的精细化决策要不断加强,也就意味着在这个市场环境下,不仅考验着我们的营销能力,对爆品产品的打造能力,同时也考验着我们的整体运营能力。

我们知道,码洋等于销售册数*定价水平。从近几年来看,开卷监控销售册数在17.8—18.5亿册左右,每年都有一点下滑,并不是因为我们的监控范围小了,而是真正的市场销售册数市场总量有一定程度的下滑。那为什么前几年整体市场还能保持两位数以上的增长,因为价格因素。

新书品种定价水平在不断攀升,这里的新书品种指的是新ISBN,且我们的老书也在不断地提高定价。也就是说,拉动市场的核心逻辑其实早已发生了转移,由销售册数拉动逻辑变成了定价拉动逻辑。在这个过程中,出版单位的定价策略变得尤为重要,定价策略已经是我们攫取市场或者说抢占销售的一个非常重要的手段。

在这个前提下,我们需要把折扣加入进来,来分析出版单位整体的定价策略。

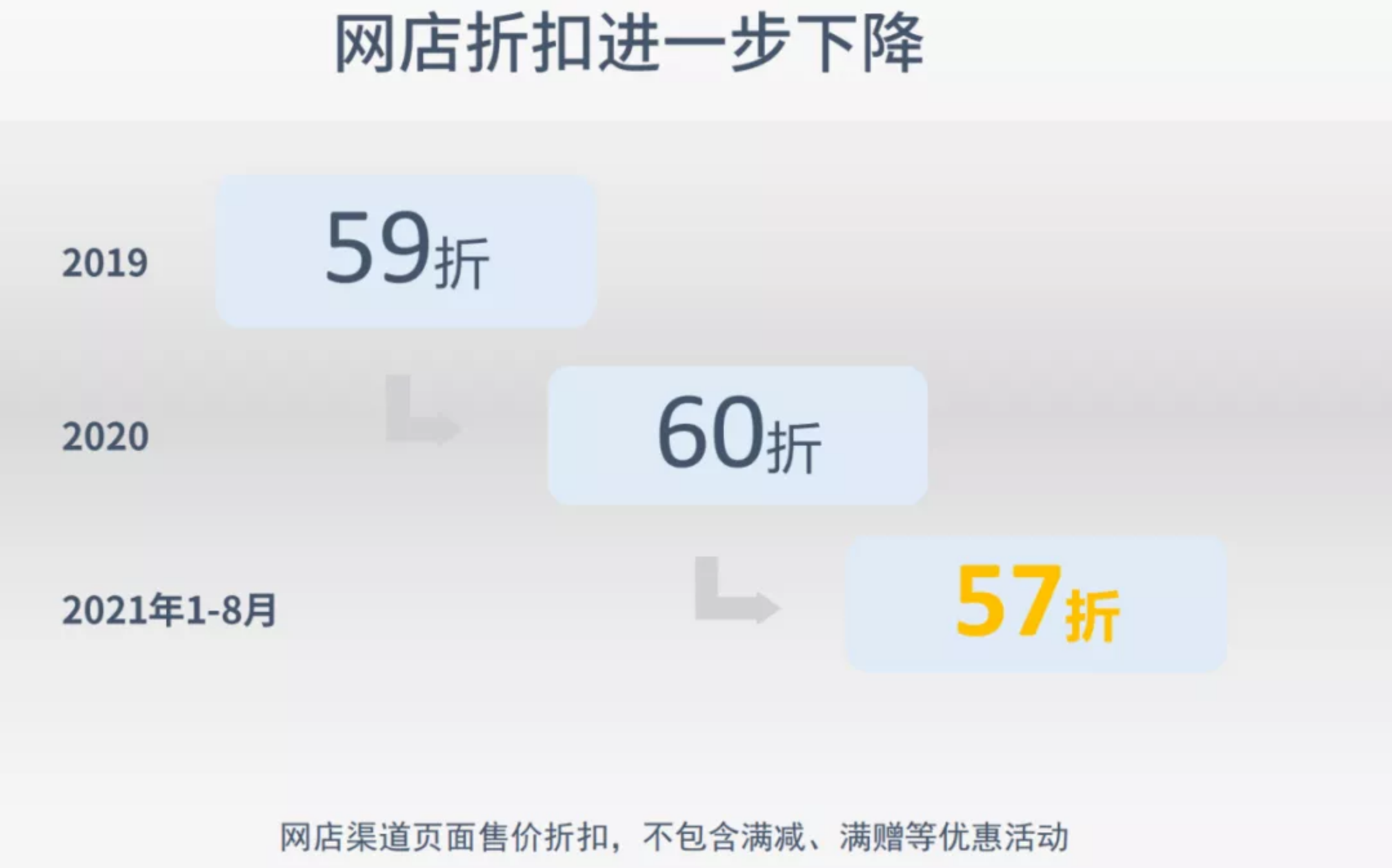

网店折扣进一步下滑:2019年59折,2020年60折,2021年1—8月是57折。网店与实体店的折扣还是有差异的,一个89折,一个57折,这也是行业发展面临的比较大的痛点。在此基础上,其实也将产生渠道之间的不均衡性。

未来,我们认为,这个差异可能会逐渐缩小,并不是说网店与实体店一定要折扣相同,而是消费者在购书过程中的整体体验落差降低,进而影响价格变化。

放到不同细分门类来看,折扣的平均水平都是不一样的,这也就意味着出版单位的产品线是不同的,不同品类中的折扣策略也应该有不同的选择。整体水平是57折,但像心理自助类、少儿类图书,折扣水平比较低。

细分市场:主题出版拉动作用明显,少儿科普成少儿出版最大板块

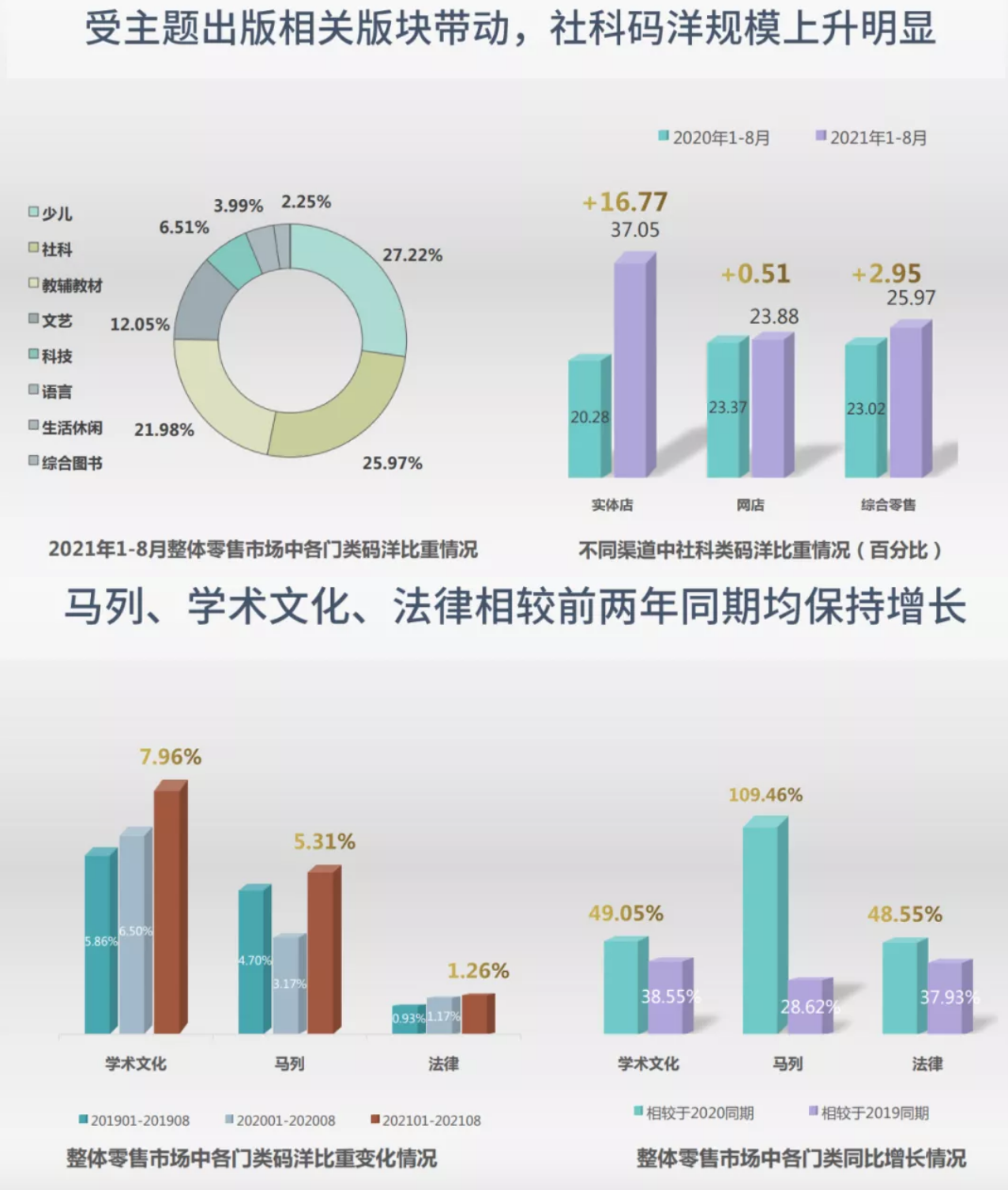

从不同板块来看,主题出版相关板块表现突出,少儿科普超过少儿文学。其实,此前我们在跟出版单位沟通交流时就发现,2019年以前市场驱动最主要的三驾马车分别是少儿、文学和教辅,但随着市场的不断变化,这几年最主要的板块与带动力是主题相关出版物。

从2016年以来,相关主题出版图书销售最好的超过千万册,而大众图书最畅销的在200万册左右,有些年份可能只有180万册左右。可见,主题出版在市场中的带动力量是非常巨大的,从今年1—8月看,受主题出版相关的带动,社科类码洋规模上升明显,像法律等类别,都在社科的大范畴之下。马列、学术文化、法律相较于前两年均保持增长。

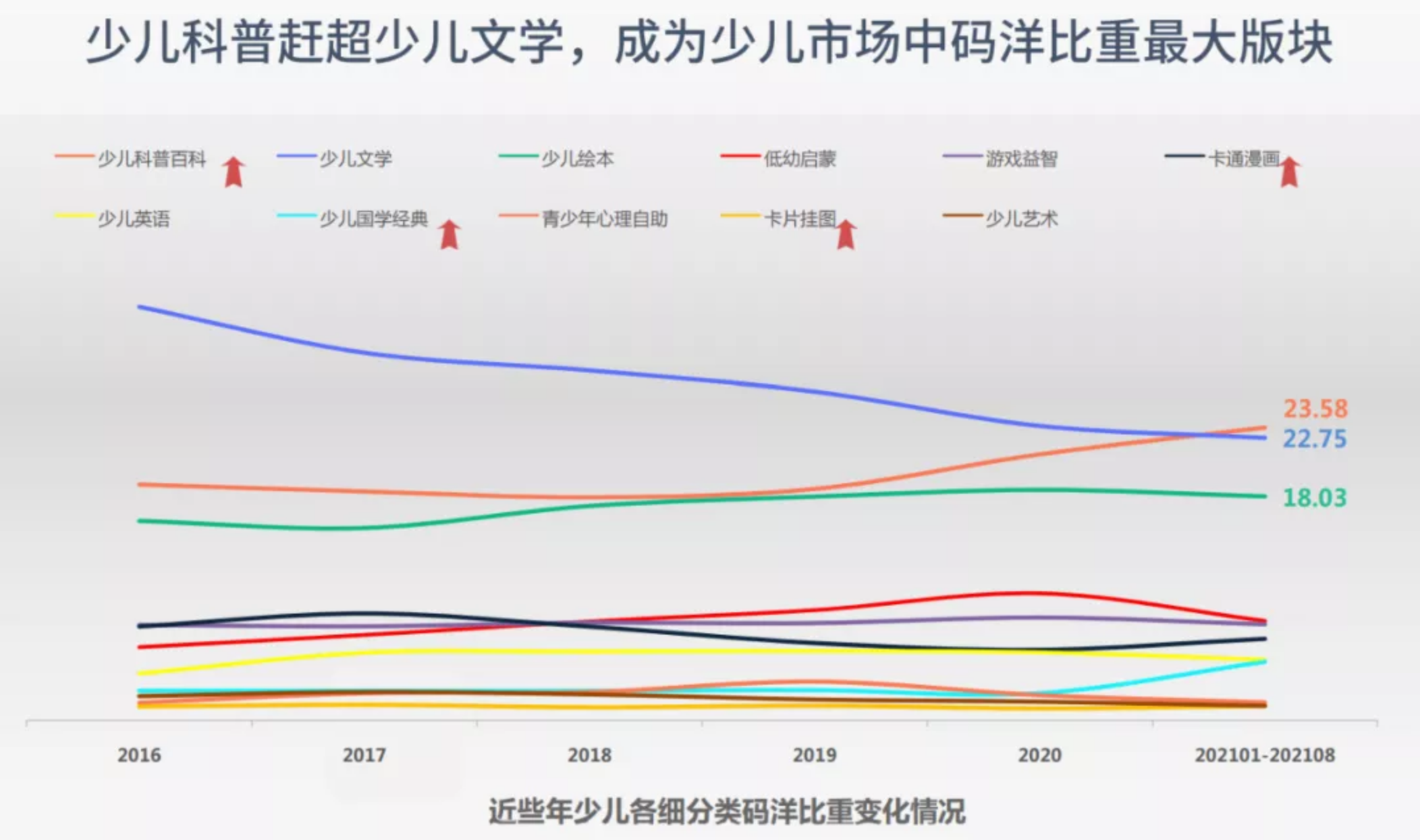

少儿类图书依然是大众出版中非常重要的一个板块,因为规模大,成长性依然是不错的。在这个板块中,我们会发现一个变化——少儿科普赶超少儿文学,成为少儿市场中码洋比重最大的板块门类。

这一点需要尤其引起关注,为什么?少儿出版市场前几年都在高速增长,结构和板块之间的调整,并不意味着这个板块小了,它就有问题。有时候可能增长得慢了,相对比例就会降低。但整个市场是相对比较稳定的,蛋糕就这么大,结构的调整意味着蛋糕比例与带来的回报会截然不同:你踩对了哪个资源就会增长,踩错了可能不尽如人意了。

也就是说,我们以前的产品线规划,更多的是在产品线之间寻找平衡,而现在我们需要知道,市场上增长最好板块是什么,我应该投入怎样的资源;相对稳定的板块,我应该怎样操作,相对下滑的板块又应该怎么操作。在这个过程中,出版单位要在产品线上构建一个阀门,不断拧阀门,使这些产品线对出版单位的整体贡献达到最优水平。而这个阀门需要根据市场的总需求来确定。

从2021年1—8月新书市场码洋比重来看,这几年有一个巨大问题:新书对市场的贡献偏弱。首先,从品种来看,每年的新书品种在下滑,到2020年是17万种。其次,10年前,新书对市场的码洋贡献能达到20—25%左右,到现在只有11—12%左右,也就是说新书对于市场的整体贡献与重要程度在下滑,但并不是每个板块都这样。我们看到,像马列、学术文化、教辅、少儿等依然保持着非常大的活跃度,新书依然是抢占市场或对市场形成正向迭代的重要因素。

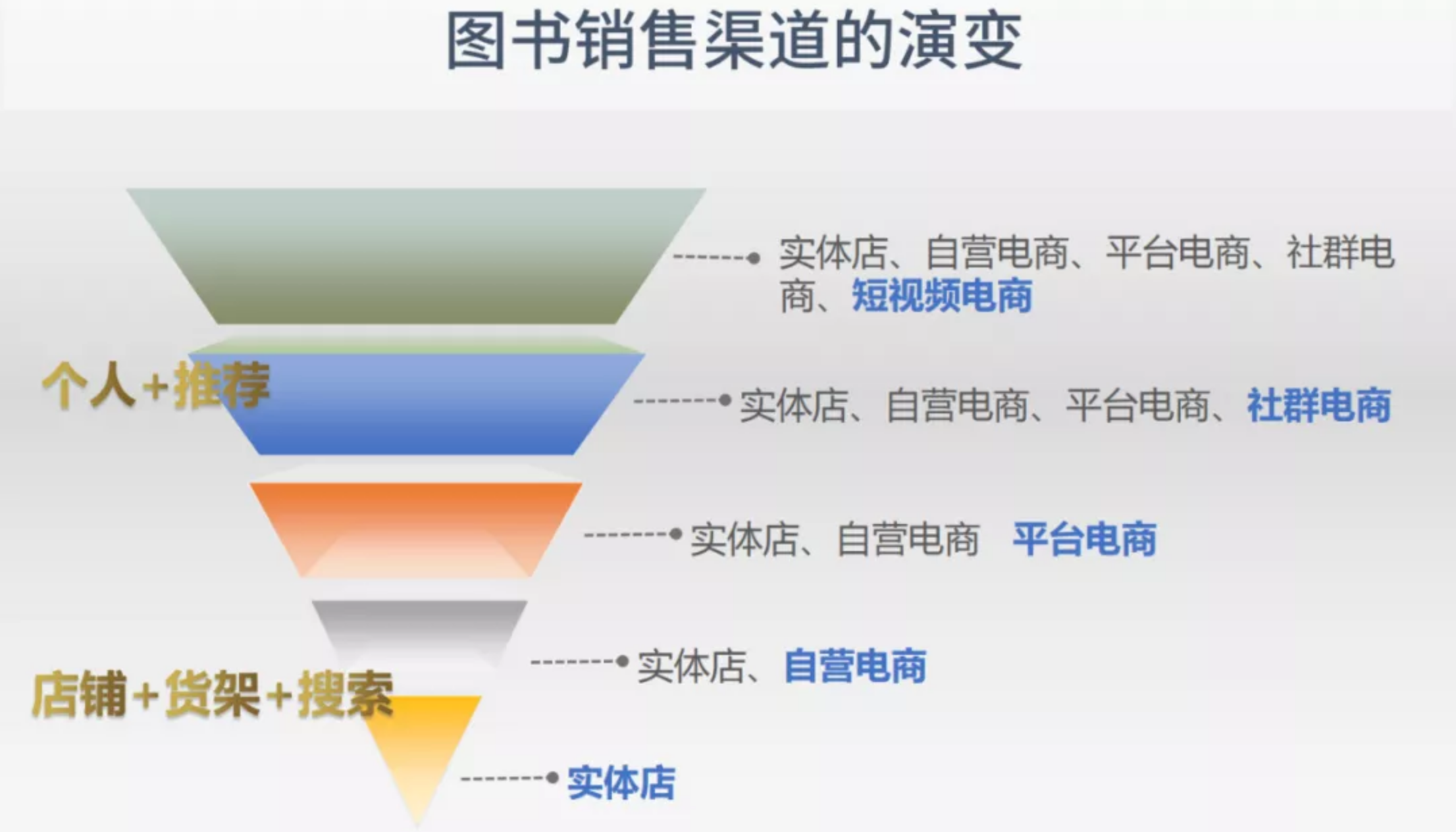

渠道演变:平台电商优势依旧,短视频电商成长性较强

渠道在加速演变。近几年,渠道无疑是整个市场发展过程中给最为主要的砝码之一。因为变化太快了,它甚至改变了出版单位的局部商业模式,由B2B2C已然过渡到B2B2C与B2C相结合的方式。这种演化从另一个方面倒逼出版单位加强渠道能力以及营销能力。线上占比在不断扩大,这一点毫无疑问,2020年近80%的市场来源于线上渠道。

在线上渠道的演化过程中,我们发现变化非常剧烈,而且玩法有所不同。现在的短视频电商,冲动消费的转化率要求,是出版单位之前从来没有经历过的。以前大多在稳定结构中,需要读者构建品牌,不断回购,在图书上形成二次、三次消费,短视频平台崛起之后,这个逻辑虽然还在,但又加了很多新的逻辑与玩法。

平台电商依然非常稳健,总量还是非常大的。短视频电商的发展速度非常快,但还没有达到平台电商的基本体量。在渠道不断演化的过程中,如何匹配相应的资源,对出版单位提出了更大的挑战。

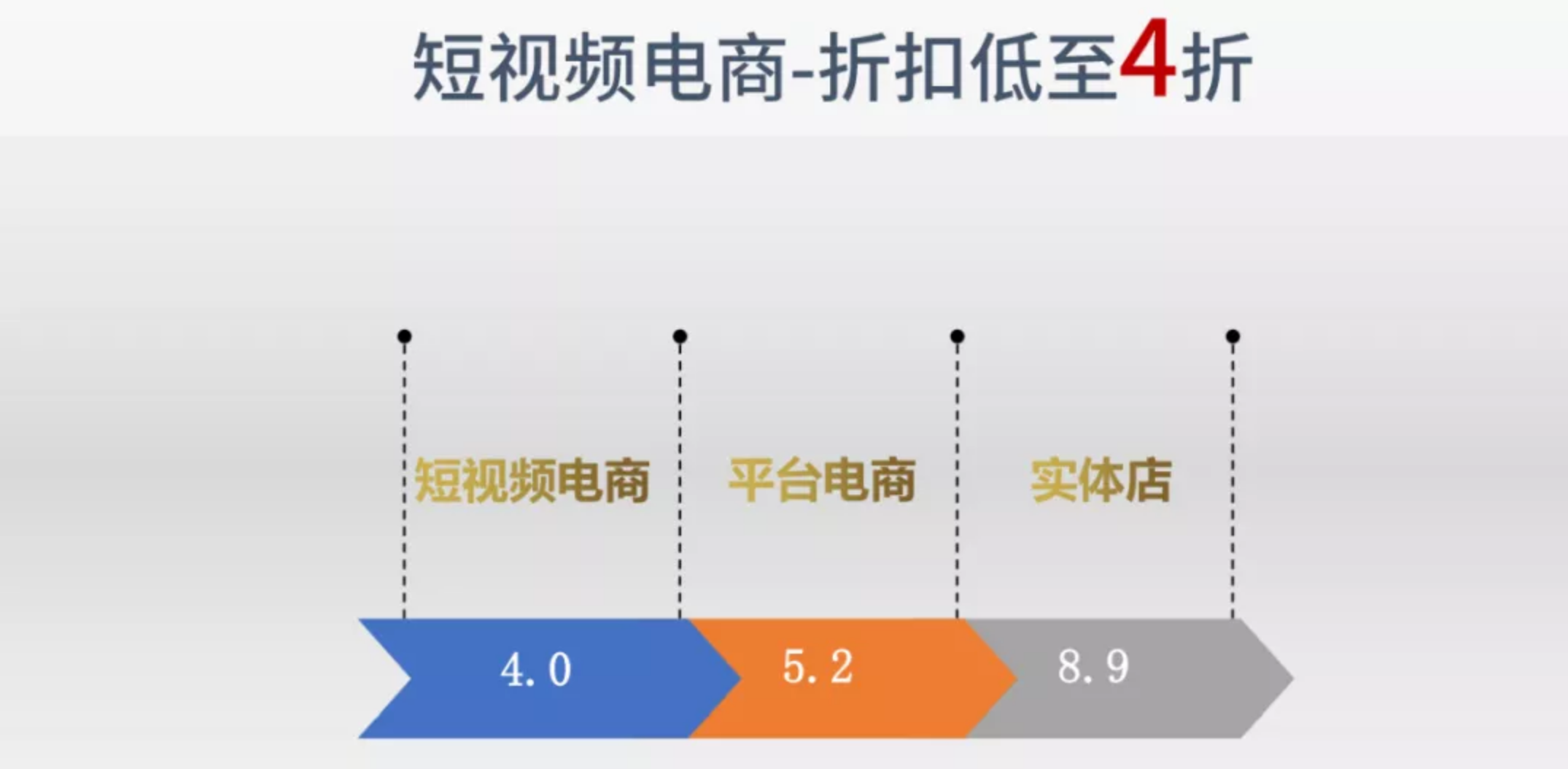

短视频电商的头部爆品占比非常高,总动销品种并不多,头部爆品对市场的贡献是非常大的。前100名图书的贡献达到了三成,集中度非常之高。

短视频电商的逻辑与平台电商不太一样。在平台电商里,我的产品可能不是爆品,但还卖得动;而在短视频电商上,要么能卖出来,要么就不行。这个逻辑要求非常低的折扣。短视频电商一般是四折左右。

近些年,出版单位建设了很多自营平台。从环比变化来看,这些自营平台也有所增长。这也就意味着出版单位的自营平台在不断加强,但我们还有一段路要走。如何构建真正的B2C商业模式,对于每个出版单位来讲都是一种挑战,而这种挑战不光是能力的挑战,也是如何在原有的B2B2C渠道销售模式间寻找平衡,如何寻找直面消费者和针对渠道经销商之间的平衡关系。

出版竞争在加速,出版社、出版集团、出版公司的实洋排名,通过smart系统都能看到。总体上来讲,我们有一个明显的感觉,头部产品、出版单位间的竞争在加剧,尽管图书零售市场总体呈现分散竞争的基本模式,也就是说一个出版单位拿到一本爆品对它的市场占有率的影响非常巨大,但从各个板块来看,出版单位前十名间的博弈与变动程度,近几年是在不断加剧。

为什么?不仅仅来源于产品,更多是来源于出版单位在渠道之间投入节奏的变化与不一致。像语言、传记、教辅教材,这三个门类的市场集中度比去年有所下滑,但它们的普遍的市场集中度还是比较高的。像艺术、文学、生活休闲、社科、少儿以及科技,这几个门类的市场集中度在上升。

全国580多家出版单位的两极分化态势愈演愈烈,头部出版单位拿到了绝大多数的市场份额。那就意味着在局部门类中,中部及中后部出版单位要面对比以往更多的挑战。某个出版品牌可能在整体市场很难排第一、第二,但在渠道市场,要获得足够的市场曝光度,让读者认知你的一个先决条件,就是在局部板块中一定要排到前三位。

(内容有部分删节)

京ICP备05007371号|京ICP证150832号|![]() 京公网安备 11010102001884号 版权所有 2004 威尼斯欢乐娱人棋牌

京公网安备 11010102001884号 版权所有 2004 威尼斯欢乐娱人棋牌

地址: 北京王府井大街36号|邮编:100710|E-mail: bainianziyuan@cp.com.cn

产品隐私权声明 本公司法律顾问: 大成律师事务所曾波律师